随着近些年,家电行业的不断壮大,需要的智能芯片也在不断的升级换代,特别是AI智能越来越热门的情况下,中国芯片在家电升级智能的带来的巨大需求面前,应该如何加速的打入芯片市场呢?

一、家电用SOI功率芯片产业发展现状

(一)产业公司及其产品

凭借耐高温、抗电磁干扰、低功耗、高集成等优越性能,SOI功率芯片适合用于空调、冰箱、洗衣机等家电的电机驱动芯片中。目前市面上只有Toshiba和Infineon两家公司能够提供基于SOI技术的电机驱动芯片解决方案。

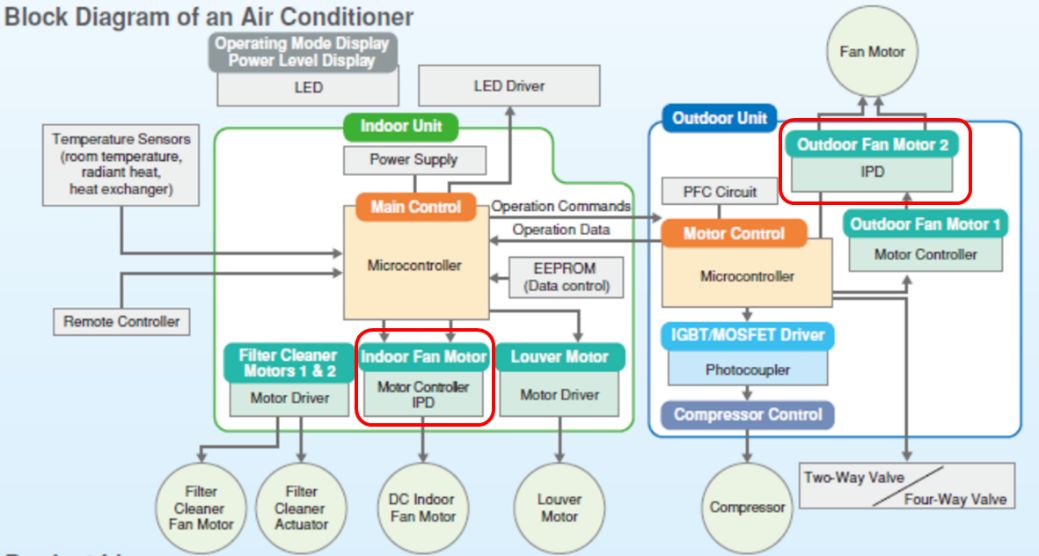

Toshiba利用SOI技术研制的500V/1A第一代智能功率芯片(IPD)产品TPD4142K于2005年开始批量生产。2017年,Toshiba又推出了两款第二代IPD产品TPD4204F和TPD4206F。新一代产品的额定电流提高到2.5A,芯片面积减小了一半。Toshiba的IPD产品主要用于空调(图1)、空气净化器等家电的风扇电机中。

图1 Toshiba的IPD产品可用于家用空调室内和室外机的风扇电机驱动中(红框)

Toshiba的IPD产品实现了逆变器在SOI衬底上的单片集成,集成度较高,其第二代IPD采用“SOP30”封装后的面积仅为20.0mm x 14.2mm。但是,集成在SOI上LIGBT是横向器件,其输出电流较小,因此不能满足大电流或者高功率的应用需求。

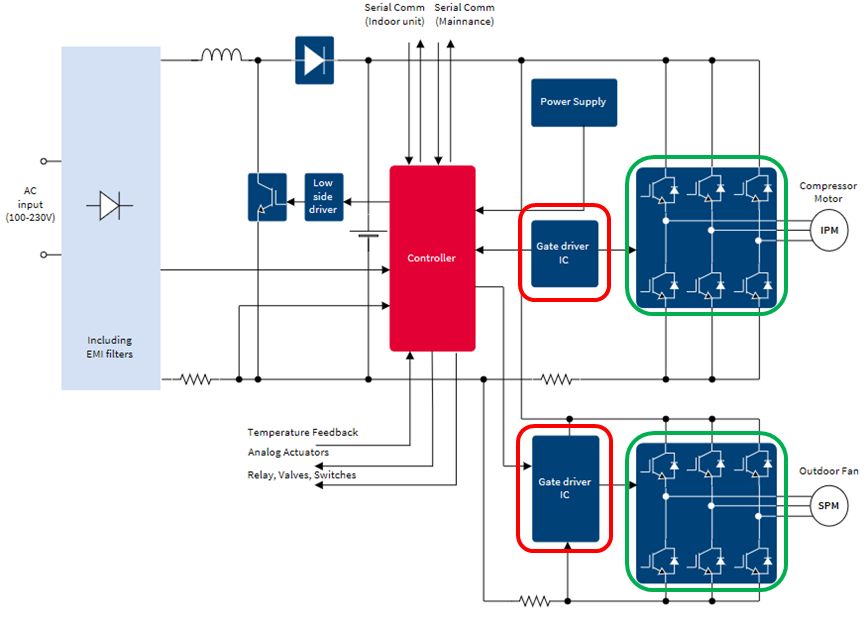

与Toshiba相比,Infineon推出的CIPOSTM智能功率模块(IPM)采用的电机驱动芯片解决方案在集成度和功率容量方面做了平衡(表1)。Infineon的逆变器中三相逆变结构体硅IGBT和SOI栅极驱动芯片(EiceDRIVER™)是独立芯片,通过后道封装工艺集成在一起(图2)。

这种电路结构能够充分发挥SOI抗干扰能力和体硅IGBT大功率的优势,大大提升了该电机驱动芯片在更大电流、更高功率的应用能力,例如在家用空调中,Infineon的EiceDRIVER™除了可以用于风扇电机驱动芯片,也可以用于输出电流更大(>4A)的压缩机电机驱动芯片。当前,Infineon依托2ED和6ED两个EiceDRIVER™栅极驱动芯片系列产品,开发出超过500种解决方案,能够满足空调、冰箱、洗衣机、抽油烟机、风扇、吸尘器等家电电机驱动芯片的需求。

表1 Toshiba和Infineon的电机驱动芯片解决方案比较

图2 Infineon的电机驱动芯片内部电路图,其中SOI栅极驱动电路(红框)和三相逆变结构(绿框)是独立的芯片。

(二)工艺加工平台

制备SOI功率器件及集成电路通常采用SOI BCD工艺。目前,全球有十几家公司具备SOI BCD工艺加工能力(表2)。由于以白色家电为代表的家电中的电机驱动芯片的耐压能力要求在600V及以上,因此在众多工艺平台中,只有NXP、Toshiba和Infineon能够满足高压器件加工需求,另外,这三家公司的SOI BCD工艺平台的工艺节点最为先进。其中NXP的EZ-HV工艺平台主要用于生产一体化节能灯专用驱动芯片,Toshiba和Infineon的SOI BCD平台则拥有成熟的家电电机驱动专用芯片的生产制造和设计服务能力。但就目前来看,Toshiba和Infineon在该领域并不对外提供代工服务,而是采用IDM的方式提供一整套电机驱动芯片解决方案。

表2 全球知名厂商的SOI BCD工艺(技术平台没有单独命名的统称为SOI-BCD)

二、我国发展家电用SOI功率芯片面临的机遇和挑战

(一)机遇:我国家电用SOI功率芯片市场规模巨大

目前我国大陆已是全球最大的白色家电生产基地,约占全球白色家电产能的60%—70%,其中空调约占全球80%的产能,冰箱和洗衣机约占50%左右。如图3所示,从2013年起,我国白色家电的年产量突破3亿台。近几年来,尽管白色家电刚需基本达到饱和,产量趋于稳定,但是产品结构有所转化,由传统的低端产品逐渐向中高端产品转化,白色家电行业消费升级趋势明显。白色家电,尤其是智能白色家电低功耗化、静音化和低震动化的发展趋势将带动SOI功率芯片和模块的需求增长。本文以我国空调、冰箱、洗衣机为代表的白色家电的产量为基础数据,以Infineon的EiceDRIVER™ SOI栅极驱动芯片芯片为代表产品,估算我国家电用SOI功率芯片的市场规模。假定一台空调中需要3颗SOI栅极驱动芯片,一台冰箱和一台洗衣机中各需要1颗SOI栅极驱动芯片,推算出的SOI功率芯片需求量如图4所示。粗略估计,2017年仅我国白色家电对SOI功率芯片的需求量就高达7亿颗。如果再加上空气净化器、抽油烟机、吸尘器等多种家电,SOI功率芯片的需求量将突破10亿颗。按照Infineon的定价,每颗SOI功率芯片的价格在1.24~3.24美元,推测SOI功率芯片的市场规模在10~30亿美元之间。

图3 2010-2107年我国冰空洗产量统计(中商产业研究院)

图4 2010-2017年我国家电用SOI功率芯片需求量估算

(二)挑战:我国家电用SOI功率芯片生产制造能力薄弱

家电用SOI功率芯片是一种定制化的专用芯片,其电路设计和制造复杂,常常依赖于技术研发工程师的经验,因此技术门槛较高。家电用SOI功率芯片供应商Toshiba和Infineon采用的是IDM经营模式,它们依托自家的SOI BCD加工平台开展研发和生产,成功地规避了专用芯片开发的风险,形成了垄断优势。对比来看,我国家电用SOI功率芯片生产制造能力十分薄弱,缺乏SOI BCD加工平台。目前我国仅有华润上华能够提供200V SOI BCD代工服务,但华润上华尚不具备家电用SOI功率芯片的制造能力。开发这种新型高压专用芯片需要花费大量的资源和时间,且开发出的产品市场前景存在不确定性,因此,以华润上华为代表的代工厂研发定制化工艺的动力不足。

分析可知,我国发展家电用SOI功率芯片的当务之急是打造完整的产业链。就当前我国产业发展现状来看,重新组建IDM公司可能性较低,一个较为可行的方案是SOI BCD代工厂(例如华润上华)与大客户(例如格力)共同合作研发定制化工艺。

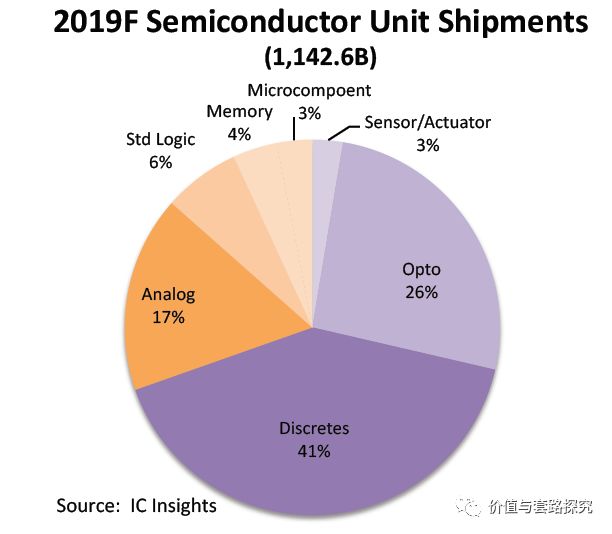

见证一个记录的诞生,IC Insights1月24日发布,2018年半导体元件出货量报告,全年出货量增长10%,首次超过一万亿颗,达到10,682亿颗,其中包括集成电路、O-S-D(光电器件、传感器及分立器件)。同时预计2019年全球半导体元件的出货量将达到1.14万亿颗,较2018年增长7%,其中集成电路增长8%,OSD器件增长7%。

结合2019年的预测数据,IC Insights认为,全球半导体元件出货量在1978年-2019年的年均复合增长率为9.1%。

根据IC Insights预测,2019年全球OSD出货量依然是占半导体元件的大头,约70%,IC集成电路将占30%,如下图所示。

从使用场景看,智能手机、汽车电子以及用于人工智能、大数据、深度学习的计算系统会是2019年半导体元件出货量增长最快的三个领域。

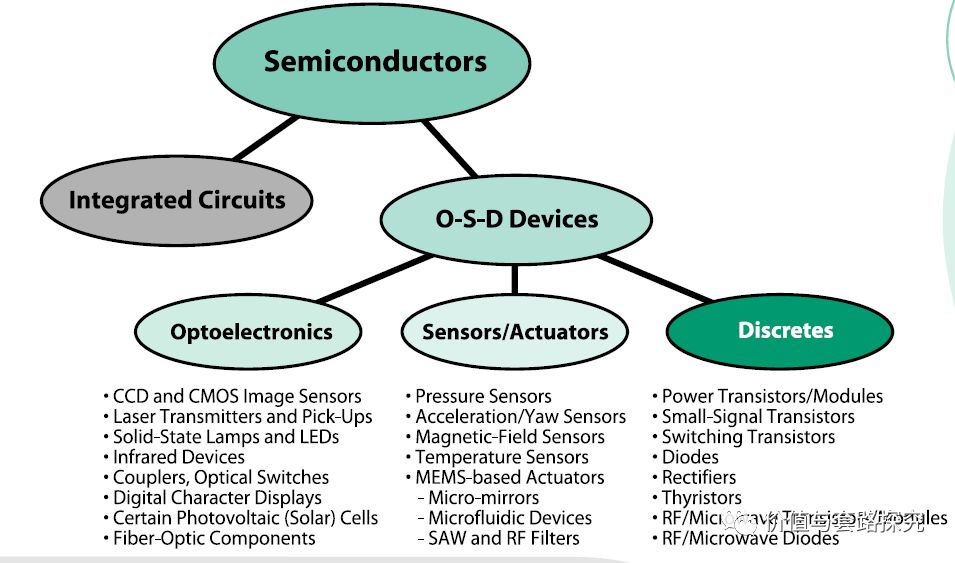

OSD器件

O-S-D(光电子-传感器/调节器-分立器件),特别是MEMS基传感器、光纤-激光发射器、CMOS图像传感器、发光二极管、传感器/调节器以及分立器件发展迅猛。

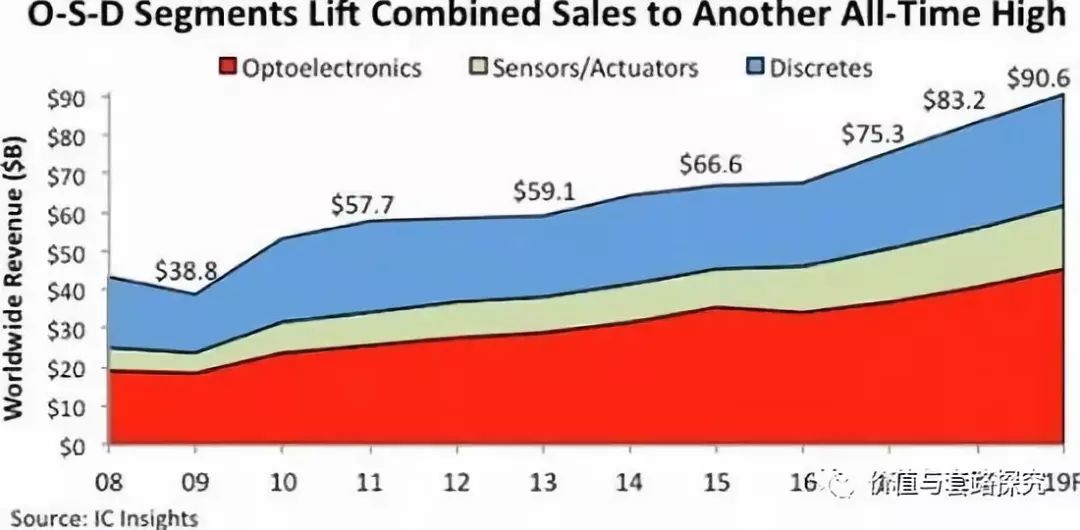

在过去几年,OSD市场蓬勃发展,2018 年因价格攀升、供应短缺、和新成像应用,使德光电、传感器、和分立器件 (O-S-D) 的总销售额成增长了约 11%,连续 9 年创下合并营收的历史新高。

另外根据《IC Insights》的 OSD 预测显示,今年 3 个细分市场的总销售额应达 832 亿美元,预计 OSD 销售额 2019 年增长率为 9%,明年营收应能创下 906 亿美元的 历史新高。

2017 年 OSD 收入成长 11%,单位出货量也同样成长了 11%。 2018 年,OSD 的总销售额预计将增长约 11%,而总体单位数量成长 9%,这是因为平均销售产品价格 (ASP) 今年以 1.5% 提升。

2018 年功率晶体管、二极管、和其他广泛使用的商品零件短缺,将使今年的各项 ASP 上涨近 8%,并导致销售额增长 12%,达到创纪录的 276 亿美元,超越 2017 的 246 亿美元记录 。

数据预测,2018 年光电产品销售额将增长近 11%,达到 409 亿美元的历史最高水平,而单位出货量将增长 18%。

在OSD各细分领域发展也略有不同,图像传感器、红外产品、激光、光耦合器、和灯饰主要是用 LED,光电价格应有所下调,预计该市场的平均售价将下降约 6%。光电类的出货量成长是来自于光传感器的需求急剧增加,使销售得到了推动。 光传感器用于智能手机和其他系统的显示器内的自动控制、心率监测、距离检测、和色彩感应。

光传感器以及红外和雷射发射器,也在新的 3D 深度扫描系统和飞行时间 ToF 测距相机中得到强劲成长,这些相机使用反射光来感应距离,并且出现在更多智能型手机和其他脸部辨识、3D 成像、和虚拟增强实境的应用。

在 2016 年和 2017 年强劲增长 16% 后,非光学传感器和驱动器的总营收预计将在 2018 年增长 7%,达到创纪录的 148 亿美元,单位数量仅增长 5%,也是 10 年来的最低水位。 非光学传感的出货量由于几个产品类别的库存调整、智能手机的低增长、和一些生产限制而造成了下调压力。

强劲的汽车传感器需求推动了传感器和驱动器总销量的成长,并帮助提高了 2% 的平均销售价格,也是 自 2010 年以来的首次成长。

汽车电子市场

同样根据IC Insights 报告称,汽车电子系统将是17年到21年增长率在六大电子系统分类中,增长最快的部分,平均年度复合增长率达到6.4%。

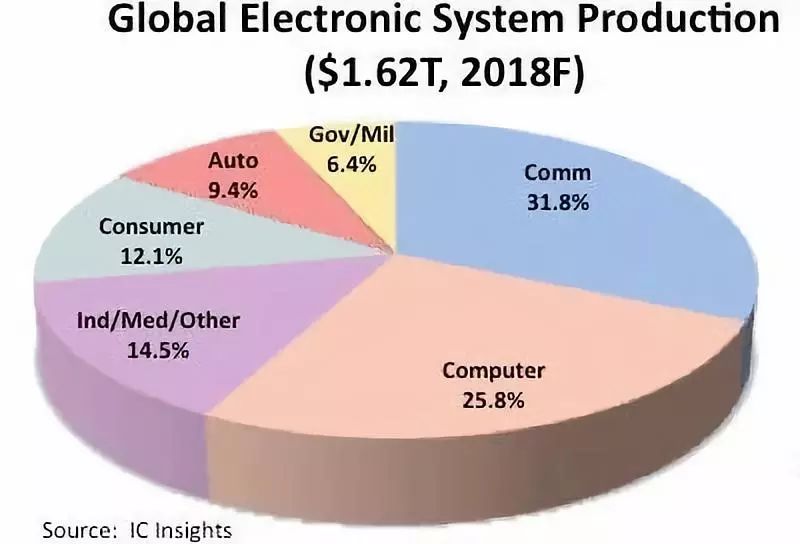

2018年电子产品总体市场比例分布预测如下:

计算机占25.8%,通信类张31.8%,消费电子占12.1%,汽车电子占9.4%的市场份额,而去年只有9.1%。虽然占比和通信、计算机相比依然比较小,但是由于对于车联网的看好,汽车电子的增长可以预期。

IC Insight 认为,汽车电子的增长,利好MCU,传感器,模拟芯片等细分产业。今年车用特殊用途的逻辑芯片增长率预测达到29%;随着备用摄像头,盲点探测传感器,以及其他一些辅助系统被更多的汽车广泛使用,今年车用特殊用途模拟芯片增长率将达到14%。同时,IC Insight 还认为,DRAM和闪存在构建新的汽车系统中扮演更关键角色。

国内数据

根据海关总署近期披露的数据,2018年全年,我国进口集成电路数量为4175.7亿颗,占全球出货的41%,量同比增长10.8%,总体增速高于全球平均水平。就是说,中国市场是带动全球增长的主要动力。

我国出口集成电路数量为仅为2171.0亿颗,同比增长6.20%,增速落后于世界平均水平。

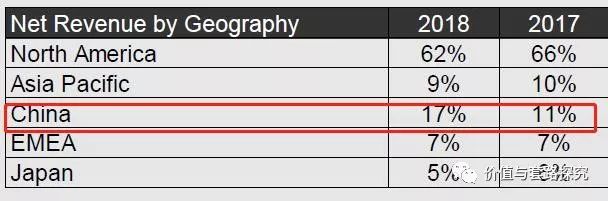

另外根据台积电的年报,大陆市场营收占比提升6个百分点达到17%,去年仅为11%,增速巨大。

在台积电的年报中,中国大陆,是唯一份额比例增长的市场。

小结

突破一万亿后的芯片市场,2019年的市场似乎在寻找新的突破方向。

IC芯片

人工智能,大数据,机器学习,新一代通信和智能手机。

OSD器件

光传感器:保持强劲,但是光电价格下滑;

非光传感器:可能维持低增长;

汽车传感器:高速增长

电子系统领域,汽车电子有可能在不久的将来超越消费电子的市场比例。

市场需求在哪里?

无论是41%的世界半导体市场出货量,还是绝对领先的新能源汽车市场,中国大陆市场的引擎正在加速!